La France, pays où la fiscalité est la plus lourde d’Europe pour l’industrie pharmaceutique

Le Leem appelle à redresser d’urgence cette situation dans le cadre d’un « new deal » pour reconstruire l’attractivité de la France, sa souveraineté sanitaire, la compétitivité des entreprises et les conditions d’accès des patients aux médicaments. La mission de l’industrie pharmaceutique, qui est de prévenir, soigner et sauver des vies, ne peut être assurée que dans un environnement économique soutenable et favorable à l’investissement des entreprises qui mettent au point et produisent les médicaments.

Pour la huitième édition depuis 2012, le cabinet PwC a réalisé, à la demande du Leem, une étude sur la fiscalité pesant sur les entreprises du médicament. L’analyse compare la charge globale d’impôts (générale et spécifique au secteur) en France et dans les principaux pays européens, en fonction des profils d’entreprise du secteur. Dans cette nouvelle édition, la clause de sauvegarde a été intégrée à l’étude pour en matérialiser les effets et les profils d’entreprises étudiés ont été affinés.

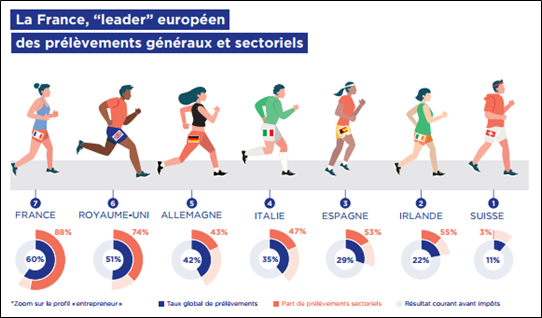

La France, championne des taxes

En 2023, deux dynamiques opposées s’observent dans la plupart des pays étudiés : un allègement de la fiscalité générale mais un durcissement global de la régulation sectorielle, plus marqué en France. Notre pays reste ainsi en tête des prélèvements fiscaux par rapport aux six pays voisins étudiés (Allemagne, Italie, Royaume-Uni, Irlande, Espagne et Suisse), malgré un allègement de la fiscalité générale et le maintien de dispositifs d’incitation comme le crédit d’impôt recherche, qui ne parviennent toutefois pas à compenser la hausse continue des contributions sectorielles.

Pour rappel, les entreprises du médicament sont soumises à :

- cinq taxes spécifiques au secteur santé pour un montant total de près d’un milliard € par an,

- une clause de sauvegarde qui a atteint 1,6 milliard € en 2023,

- un système de remises conventionnelles et légales qui a dépassé les 6 milliards € en 2022 et pourrait s’élever à plus de 8 milliards € en 2023.

A ces contributions spécifiques, s’ajoutent une autre particularité propre au secteur pharmaceutique : les prix des médicaments, fixés par l’Etat, figurent parmi les plus bas d’Europe. Mis bout à bout, ces mécanismes asphyxient un secteur stratégique pour la souveraineté du pays et contreviennent à l’ambition du Gouvernement, partagée par les entreprises du médicament, de faire de la France un leader mondial de la santé qui donne aux patients un accès aux médicaments du quotidien comme aux traitements innovants.

Cet alourdissement continu depuis 2012 a entraîné une dégradation de la position de la France en Europe :

- La France était le 1er producteur de médicament en Europe jusqu’en 2008, elle est désormais en 6ème position derrière la Suisse, la Belgique, l’Allemagne, l’Italie et le Royaume-Uni.

- Elle était numéro 1 des essais cliniques en 2015, elle est désormais au 3ème rang derrière l’Espagne et l’Allemagne.

La clause de sauvegarde, une taxe supplémentaire devenue systématique qui pèse lourdement sur les entreprises

Initialement prévue pour maitriser les dépenses publiques de médicaments, la clause de sauvegarde est devenue au fil des ans une taxe systématique qui pèse sur le secteur pharmaceutique. Malgré les engagements de plafonnement de la clause et le rehaussement du seuil de déclenchement M au titre de 2023, la clause de sauvegarde a des conséquences délétères sur l’ensemble des entreprises du secteur. Son montant très significatif et exponentiel (126 millions € en 2019 ; 1,6 milliard € annoncé en 2023) fragilise la santé économique des entreprises, quel que soit leur profil, et compromet la capacité d’investissement des plus solides d’entre elles. Ce mécanisme de sauvegarde, devenu prélèvement automatique, est un frein majeur à l’attractivité du pays.

Malgré les effets positifs d’une réduction de la fiscalité générale et l’existence du crédit impôt-recherche, qui doit être sanctuarisé afin de soutenir l’innovation, la France demeure le pays européen dont la fiscalité est la plus lourde. Les entreprises du médicament subissent un véritable « effet de ciseaux » : leurs prix baissent et leurs taxes augmentent. Il est donc urgent d’alléger, dès cette année, la charge fiscale pesant sur elles et de simplifier la fiscalité sectorielle.

S’agissant de la clause de sauvegarde, Thierry Hulot, président du Leem, alerte : « Au-delà de son plafonnement, il faut mettre en place une trajectoire de décroissance de son montant pour atteindre moins de 500 millions d’euros d’ici 3 ans, comme le recommande la mission interministérielle sur le Financement et Régulation des Produits de Santé. Il est également vital d’obtenir des estimations fiables de son montant afin de sortir de l’actuelle imprévisibilité qui pénalise les entreprises. Il en va de leur soutenabilité économique, mais aussi de l’attractivité de la France en matière de recherche, d’essais cliniques, de production et, in fine, de notre souveraineté sanitaire ».

L’intégralité de l’étude est disponible sur leem.org : La fiscalité des entreprises du médicament en France - Etude PwC 2023 pour le Leem | Leem

--------------------------------------------------------------------------------------------------------------------------------------------------------------------

Contacts Presse :

Stéphanie BOU - 06 60 46 23 08 sbou@leem.org

Virginie PAUTRE - 06 31 86 82 70 - vpautre@leem.org

Célina FERNANDES – 06 08 97 50 49 - cfernandes@leem.org